恐慌指數(VIX)自去年底「黑色平安夜」達到36點高位後一路下滑,目前(1/19)約在17.8點左右,已經下降了一半,見證了最近美國股市的反彈。去年VIX可說是非常搶戲,年初(二月股災)和年尾都一度飆升至接近40點的極高點位,二月股災時的漲幅還創下了歷史新高,讓市場充分體驗了2018年暴起暴落的詭異美股。經過去年這一段變局,VIX的性質是否也出現了一點變化?

鑽研VIX的技術分析專家Mark Sebastian,同時也是OptionPit.com的創始人,日前在美國知名股市分析師Jim Cramer的「Mad Money」節目上表示,去年之後VIX的性質已略有改變,或許不像過去這麼管用了,但仍有助於預測市場下一步走勢。

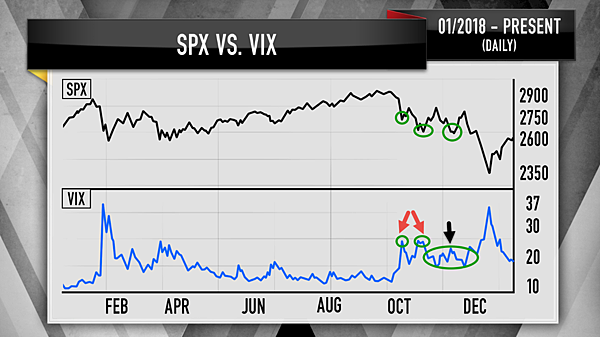

Mark Sebastian回顧了VIX在2018年的表現,並與標普500指數(S&P500)做對比(VIX就是追蹤標普500指數選擇權價格的波動率)。在去年2月和3月市場面臨大幅拋售期間,VIX的表現十分正常,在標普500指數開始暴跌後飆升到最高點,並在指數再次下跌時創下次高點,如(圖一)所示,這表示市場已經觸底。但在去年10月到11月期間,10月時標普500指數開始走跌,剛開始VIX表現還算正常(圖二紅箭頭處),11月期間股市又走跌,這時VIX卻幾乎沒有明顯變動(圖二黑箭頭處),依據以往經驗這就代表股市正在觸底,但是到了12月時,標普500指數再度暴跌,而VIX直到12月底才開始爬升,當時標普500指數已然下跌了幾百點,整個市場幾乎都在拋售,但最終VIX也沒觸及2月初的最高點。

圖一、2018年2月到3月期間,恐慌指數(VIX)表現正常,隨著標普500指數(SPX)暴跌而上漲 (來源:CNBC)

圖二、2018年10月恐慌指數(VIX)表現還算正常(紅箭頭處),但11月(黑箭頭處)股市又走跌時卻沒有明顯變動 (來源:CNBC)

去年第四季的VIX表現與過去10年內的經驗法則都不同,自2008年金融海嘯以來,VIX一向都會隨著標普500指數大跌而飆升,Mark Sebastian指出,如果只看去年VIX的表現,你可能會以為去年初股市的拋售比去年底的全面崩盤還要糟糕,但事實上去年底的拋售狀況是更糟的,也就是說,VIX似乎沒能像過去10年一樣正確反映出股市的狀況。

根據Mark Sebastian的分析,造成這種不尋常狀態的原因可能出在放空VIX的那些工具,例如XIV(VelocityShares每日放空短期波動率指數ETN)。這類放空VIX工具從2017年底到2018年初頗受歡迎,肇因於2017年平靜得不能再平靜的美國股市,讓不少人藉此類工具套利,不過股市一旦出現劇烈波動,例如去年二月股災時VIX瞬間暴漲一倍以上,就會讓交易者損失慘重。以這款瑞士信貸(Credit Suisse)發行的XIV為例,去年2/5到2/6短短兩日內價格崩跌93%,從近百美元斷崖式直墜剩下不到八美元,最終清算下市。

當時情況為何如此慘烈?因為XIV崩盤後,交易者被迫買入VIX期貨回補空單(這也是此類放空工具對VIX本身造成的干預),此舉讓VIX更添柴火、越燒越旺,當機器人交易程式察覺VIX飆高後又自動下單拋售XIV,兩相不斷重複作用下,巨量賣壓快速湧現,而這也被許多人認為是導致去年二月股災的主因之一。

經歷去年那次瘋狂的事件後,越來越少法人或基金經理人想把資金放到VIX選擇權商品避險,避險資金也不會再急於回補空頭部位,這意味著VIX所代表的波動信號強度可能將有所減弱。但是Mark Sebastian並不認為這就表示VIX不再是一個有用的指標,隨著更多法人或基金經理人避開高風險的VIX交易商品,以及解除其避險資金與此類商品的連動,近期VIX的短暫回落正暗示著未來數月股市將趨平穩。他認為,VIX從去年12月到今年1月的溫和表現,或許正預示著股市目前正處於逐漸走高的狀態。

喜歡我們的內容嗎?按個讚追蹤日日牛最新消息吧!

留言列表

留言列表

{{ article.title }}

{{ article.title }}