常常聽到市場上流傳一種論述:運輸類股是美國經濟健康狀況的重要參考指標,因此,只要看到運輸類股相較大盤(道瓊工業指數,DJIA)表現來得差,就是美股轉空的警訊。乍聽之下這似乎言之成理,畢竟美國GDP有七成是由消費撐起,即便是網路購物也需要物流遞送,這也是運輸類股中的成份股之一。因此,許多人常常拿運輸類股的表現,做為美國股市未來走勢的先行指標。不過,這個指標實際上的可靠度如何呢?

(圖一)上半部為道瓊運輸類股指數相對大盤(道瓊工業指數)自1998年以來的週線圖,下半部則是美股:道瓊工業指數的週線走勢。如果以2000年科技股崩盤(達康泡沫)【編號1】與2008年金融海嘯【編號2】的歷史經驗來看,這個指標的預測效果確實還不錯,在美股指數見高之際,道瓊運輸類股指數相對大盤已經先行表現不佳。2000年科技股泡沫前夕,道瓊運輸類股指數相對大盤表現已滑落逾四成左右的水準,2008年則是相對大盤走低了25%左右,美股隨後就崩盤並走入空頭格局。

圖一:道瓊運輸類股相對道瓊工業指數的表現,2008年之前的先行效果較佳(製圖:日日牛,資料來源:stockcharts.com)

然而在2008年之後的多頭行情,我們卻不只一次看到道瓊運輸類股相對大盤滑落20%左右的狀況(【編號3】~【編號5】)。【編號3】或許是正處金融海嘯期間,運輸類股股價歷經修正狀態,因此先不用看,而【編號4】與【編號5】發生之際卻也只是長期多頭格局中的小插曲而已,難道運輸類股預測景氣、成為美股先行指標的功能已經失效了嗎?

這時候,我們就必須檢視道瓊工業指數成份股的演變。(圖二)由左至右分別是1997年、2005年與2018年道瓊工業指數產業類股的分佈圖。可以發現,目前佔了道瓊工業指數權值近一半的科技類股、金融類股與健康護理類股,在過去逾20年呈現大幅成長的格局,而這些產業的蓬勃發展,卻不見得跟運輸類股扯上什麼關係。舉凡跟知識經濟有關的半導體、軟體業、新藥研發與金融服務等等,這些公司的獲利不見得要透過運輸系統(空運、鐵路、海運、物流公司等)才能達成;換句話說,運輸物流業的獲利表現是否能完整地反映美國經濟動能,甚至扭轉指數中重量級成份類股的表現,成為值得商榷之處。

圖二:美國道瓊工業指數(DJIA)逾20年來類股組成演變(製圖:日日牛,資料來源:S&P Dow Jones Indices)

我們都知道,本波多頭以來,主要是由科技股擔綱美股中流砥柱,交易集中程度令人咋舌。然而道瓊工業指數的30支股票中,諸如蘋果(Apple)、英特爾(Intel)、思科(Cisco)、IBM等跨國等級的科技股公司,出貨地也不見得是在美國本土,道瓊運輸類股中的航空類股(主要承載旅客,非DHL等物流公司)加上鐵路類股的權值,就佔了道瓊運輸類股的一半,看起來運輸類股公司的業務主要集中在美國內需市場為主(因此以往能反映美國經濟走勢也是合理的),然而目前主導美股會否落入空頭的科技股巨頭們,放眼的是全球的需求,不一定跟美國本土的運輸業者扯上關係。

除了上述那些有實體商品的科技公司外,像臉書(Facebook)、谷歌(Google)、微軟(Microsoft)這些市值龐大但主要獲利來源並非倚靠實體商品的科技公司,也不見得需要完全倚賴美國的運輸企業來達成獲利,但這些企業的股價表現卻是影響美股大盤(臉書、谷歌與微軟同在標普500指數,道瓊30支個股中只有微軟在裡面)走勢的關鍵。因此,目前若單純以美國運輸類股的表現來推論美股未來走勢,似乎有失偏頗。

或許有朋友會問,放眼全球目前只剩美國經濟最強,觀察美國本土內需準沒錯,不是嗎?弔詭的是,這些重量級跨國企業並非僅靠美國本土經濟就能撐起,對吧?還有,剛剛也提過,有些企業的商品是無形的「服務」或「專利」,無需透過運輸物流才能產生收入,運輸公司的股價表現也不見得與這些科技股巨頭的獲利能力有所關聯。

總而言之,現在的時空背景跟2008年之前差異甚大,單靠運輸類股已無法完全反映美股走向,更何況是將其作為先行指標呢?從(圖一)可以看出,自2014年底高點至今,道瓊運輸類股指數相較大盤已滑落達25%的水準,若按照先前歷史經驗,美股是不是早就離轉入空頭格局更近一步?本站認為,與其觀察可能受時空背景影響而有所出入的這項指標,還是觀察法人有沒有逐步拋售科技股比較實在,目前來看還未觀察到法人偷賣的跡象。

那麼,運輸類股若與標普500指數(S&P500)相較,是否就會得到比道瓊工業指數較佳的預測效果呢?實際結果顯示,並無任何不同!因為標普500指數的科技股權重比道瓊工業指數更高,而且前三大權值類股依舊是:科技類股、金融類股與健康護理類股。本文重點是美國運輸企業的蓬勃或蕭條,已經無法與上述這三個產業獲利完全直接連結,因此即便指數換做是標普500,結果還是一樣的,以下(圖三)與(圖四)可供各位朋友進一步參考。

圖三:道瓊運輸類股相對標普500指數(S&P500)的表現(製圖:日日牛,資料來源:stockcharts.com)

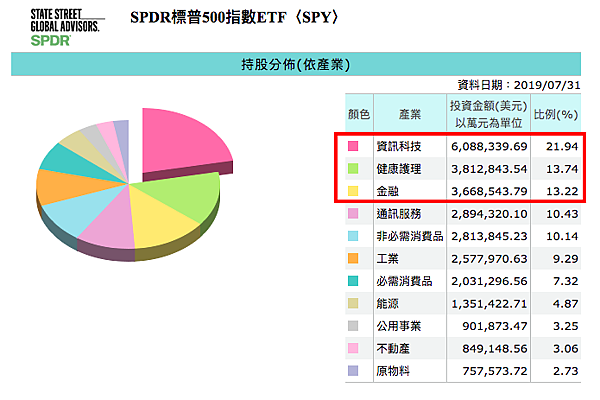

圖四:標普500指數(S&P500)的組成產業分佈一覽(製圖:日日牛,資料來源:FundDJ基智網)

最後,附上日前(8/16)一則關於美國運輸業與美股大盤走向關聯的新聞,提供各位朋友判斷及參考:《MoneyDJ理財網》美卡車運輸衰退!道瓊運輸類指數恐觸道氏理論空方警訊

喜歡我們的內容嗎?按個讚追蹤日日牛最新消息吧!

【推薦閱讀】

►殖利率倒掛並非世界末日,無須看到黑影就開槍:https://365bulls.pse.is/KR5YJ

留言列表

留言列表

{{ article.title }}

{{ article.title }}