受到全球債券殖利率暴跌打擊的投資者應該振作起來-因為當觸底之後,唯一的方向就是上漲。

這是知名研究機構Ned Davis Research稍早發佈的一份報告所闡述的論點。這份由資深國際經濟學家Alejandra Grindal和國際經濟分析師Patrick Ayers所寫的報告,主題為「負利率或許是未來會更好的跡象」。報告中指出,根據歷史數據統計,全球遍地開花的實質負利率現象,往往在全球經濟放緩接近尾聲時達到頂峰。

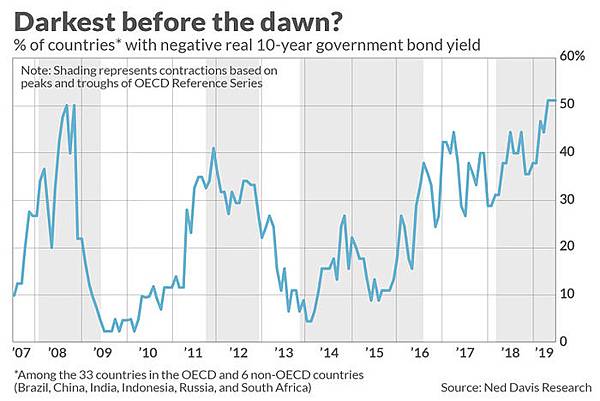

(圖一)是該報告此一立論基礎的根據。(圖一)顯示了30多個主要大國10年期政府公債殖利率低於過去一年通膨率的百分比(也就是實質利率為負的狀況,債券利息被通膨吃掉之意)。目前這一佔比來到51%,創下歷史新高。然而,正如(圖一)所示,這個佔比竟然與2008年末和2009年初幾乎一樣高。

圖一、全球主要國家中,10年期公債為負利率的國家數量比例,目前已創下歷史新高(資料來源:Market Watch)

很難想像今天債券殖利率相對於通膨的狀況,會跟經濟最低迷的金融海嘯時期一樣。根據美國國家經濟研究局(NBER,National Bureau of Economic Research)的經濟衰退歷程表(資料可追溯至1854年),目前這波多頭不是美國經濟有史以來最長的擴張時期嗎?是這樣沒錯,但請記住,世界其它地區的經濟表現遠不如美國。

根據經濟合作暨發展組織(OECD)的資料,該組織33個成員國以及6個非OECD國家(巴西、中國、印度、印尼、俄羅斯和南非)的經濟總量在2018年3月達到最高峰。美國是OECD成員國,而且美國經濟自2018年5月以來一直在成長,相對之下,世界其他國家的經濟確實在苦苦掙扎。(請注意,OECD使用一種複雜的演算法來計算全球經濟的波峰和波谷。Alejandra Grindal解釋說,自從1980年和2009年以來,全球經通膨調整後的GDP僅在一年內下降,因此不能用美國國內對衰退的標準定義,即連續兩季經濟下滑來看待OECD的數據。OECD定義的經濟萎縮在圖一中以灰色區塊標示)。

當然,實質殖利率為負的OECD國家佔比與全球衰退結束,兩者間的相關性並非百分之百。但如果在過去10年裡,把債券為負利率的國家數量已超過40%作為衡量全球債市陷入極度狂熱的一個指標,那麼在OECD所定義的全球經濟週期谷底之前或之後的12個月內,我們都能發現債市陷入極度狂熱的跡象(意思是說,在OECD所定義的經濟已見谷底的前一年或後一年內,都能找到債市陷入狂熱的跡象)。

Alejandra Grindal補充說,可以肯定的是,目前的形勢在好轉之前可能會變得更糟。但近期歷史的經驗告訴我們,如果越來越多政府公債的實質殖利率為負,這可能反而是一種「週期後期」現象。重點是,不要放棄希望,因為全球經濟很可能即將好轉。

上述Ned Davis Research報告的觀點,是以長線的角度觀察。就如同本站週一(8/26)發表的文章所提,全球股市中的法人籌碼並未大量撤離,多頭格局仍得以維繫,然而中期走勢必須密切關注本波股市反彈力道的強弱與前波高點的互動情勢。以上提供各位朋友參考。

喜歡我們的內容嗎?按個讚追蹤日日牛最新消息吧!

【推薦閱讀】

►不要隨貿易戰起舞,2019年第四季金融市場關鍵是這個...:https://365bulls.pse.is/GKV75

留言列表

留言列表

{{ article.title }}

{{ article.title }}